“La Partida doble es un sistema de contabilidad que consiste en registrar por medio de cargos y abonos los aumentos y/o disminuciones o efectos que producen las operaciones en los diferentes elementos de un balance general o estado de resultados; manteniéndose sumas iguales entre las partidas de cargo y abono, de tal manera que siempre subsista la igualdad entre el Activo y la suma del Pasivo con el capital”.

Analizando la definición anterior podemos describir la siguiente fórmula (Activo es igual a Pasivo más Capital):

A= P+ C

Fue elaborada por primera vez en Venecia en el siglo XV año de 1494 por el fraile Franciscano Luca Paccioli, quien tuvo la idea de analizar en las cuentas los efectos que producen las operaciones, conservándose siempre la igualdad numérica del balance. Se percató de la necesidad de lograr precisión por lo que ideó la cuenta T (de dos columnas) y aplicó la fórmula entes señalada.La idea fundamental de Luca Paccioli fue lograr que todas las operaciones conduzcan a la formulación de cuentas.”

La partida doble se sustenta en una interpretación del Principio Universal de la Causalidad ó “Ley de la Causalidad” (que es la ley que se origina en la Teoría de que a toda causa sigue un efecto).

En el calor de la cotidianidad pueden los contadores llegar a mecanizarse en cuanto al registro de los movimientos internos o externos que afectan económicamente a una entidad, dejar de ver los origines y aplicaciones.

La dualidad que se manifiesta en toda transacción u operación de: “dar y recibir” por la misma cantidad y en forma simultánea, es la vía para que funcione el Sistema de la Partida Doble, utilizando para este fin a las cuentas o esquemas representativos del Balance, hoy las Normas de Información Financiera los estipulan de la siguiente manera:

“Dualidad Económica. La estructura financiera de una entidad económica está constituida por los recursos de los que dispone para la consecución de sus fines y por las fuentes para obtener dichos recursos ya sean propias o ajena”.

En consecuencia, con el sistema de Partida Doble, los aumentos y disminuciones que sufren los valores del Activo, Pasivo, Capital, Ingresos y Egresos por las operaciones que se efectúan en el ente económico, deben registrarse en las cuentas correspondientes, por medio de CARGOS Y ABONOS, respetando la igualdad numérica, siendo esta como la Regla básica contable que no va a llevar a tener Información Financiera clara, veraz y oportuna.partida doble es el método utilizado para comprobar en todo momento que

nuestros cargos y abonos se han registrado correctamente; antes de continuar,

una breve explicación del cargo y el abono:

Cargo

(debe): Todo cargo implica el aumento del Activo y la disminución del Pasivo y

capital.

Abono

(haber): Todo Abono implica el aumento del Pasivo y Capital y la disminución del

Activo.

CUENTA "T"

Al término de cada asiento contable, la suma de los cargos SIEMPRE debe

ser igual a la de los abonos; a esto se le denomina "Sumas

Iguales".

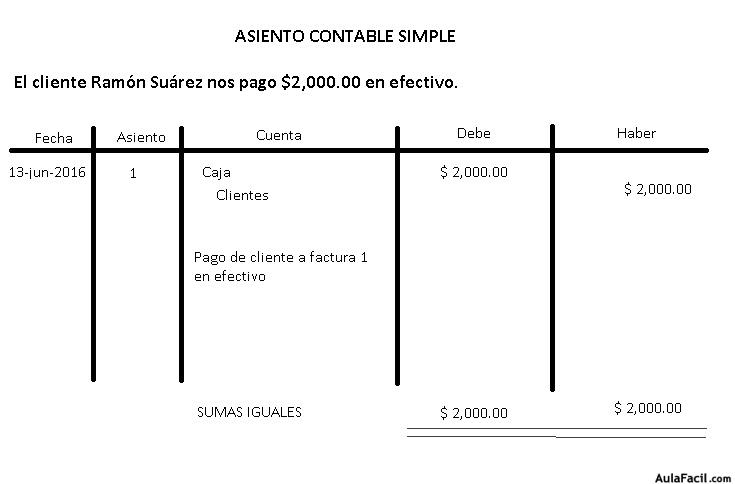

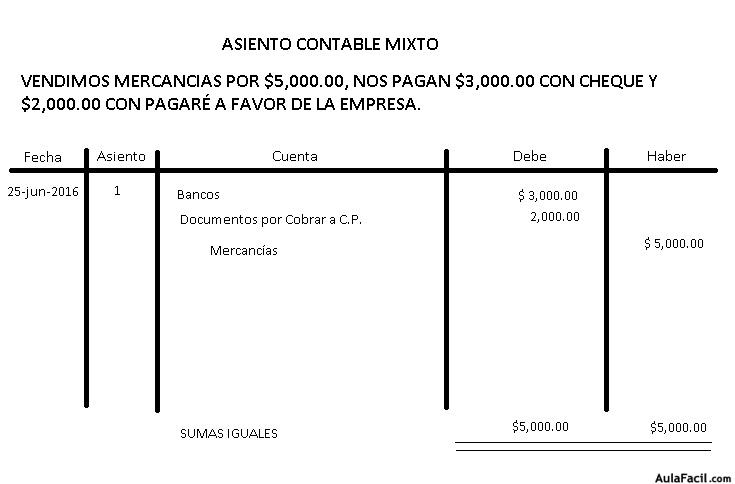

Un asiento contable es el registro de una operación, la

cual puede ser la compra de artículos, la venta de un producto o servicio, las

depreciaciones, etc.

Este puede ser simple (cuando se registra un cargo y un abono) o mixto

(cuando se registran dos cargos y un abono, dos cargos y cuatro abonos, etc.).

ASIENTO SIMPLE

ASIENTO MIXTO

El asiento contable debe ser lo más explícito posible y cumplir con los

siguientes requisitos:

- Fecha: Debe ser la fecha en que se

registra la operación.

- Número: Debe ser consecutivo de acuerdo

al orden cronológico de todas las operaciones de la empresa.

- Nombre

de las cuentas afectables: Debe incluir el nombre de cada cuenta que se verá

afectada por la operación.

- Cargos

y abonos: Debe

llevar las cantidades correspondientes en la columna indicada de acuerdo a

lo que la operación nos diga.

- Sumas

iguales: La

diferencia siempre debe ser igual a cero (0).

- Descripción: Debe ser claro y explícito,

atendiendo al siguiente orden: Operación que se realizó, tipo y folio del

documento que ampara la operación (facturas, notas de venta, etc.:) e

información de la forma en que se pagó la operación (efectivo,

transferencia, cheque, etc.)

REFERENCIAS Estudiante de la maestría en Finanzas del Instituto de Estudios Universitarios en Tuxtla Gutiérrez, Chiapas.

Comentarios

Publicar un comentario